En droit fiscal, les chevaux fiscaux, abrégés en cv, sont un document administratif regroupant l’ensemble des prix de l’imposition régionale d’immatriculation d’un vehicule. En règle générale, ceux-ci sont calculés à base de la puissance fiscale, le coefficient pour motorisation essence ou diesel et d’une puissance maximale évaluée en kW. Reste à savoir où trouver les chevaux fiscaux sur une carte grise ?

Chevaux fiscaux d’une carte grise : présentation générale

Le cheval fiscal d’un véhicule motorisé sert essentiellement pour établir les certificats d’immatriculation ou la carte grise. En fait, ils définissent la puissance du moteur de votre voiture aux yeux de l’administration fiscale prenant en charge le certificat d’immatriculation. Et donc, plus la puissance motrice est élevée, plus l’imposition régionale appliquée est onéreuse.

À la différence de la puissance brute d’un véhicule ou puissance DIN, les chevaux fiscaux carte grise sont une puissance nette d’un véhicule. Puis, suivant la norme internationale, cette unité fiscale est exprimée en kW. De plus, ils servent à définir le montant de l’assurance auto et moto.

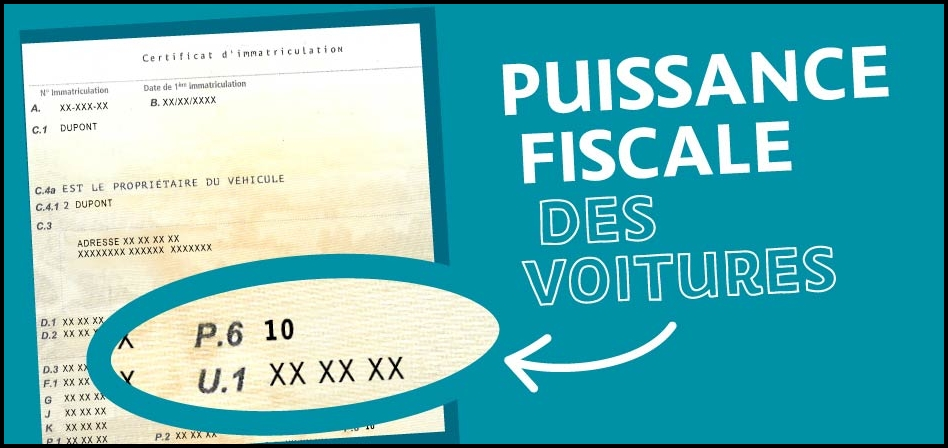

Par ailleurs, en France, ceux-ci sont mentionnés dans la rubrique P. 6. Par contre, la puissance du moteur DIN est indiquée dans la ligne P2 du certificat d’immatriculation. Sachez que cette ligne contient également des informations relatives aux coordonnées exactes du propriétaire ainsi que la date de la première immatriculation.

Chevaux fiscaux d’une carte grise : modalités générales de calcul

De primes abords, la formule utilisée dans le cadre du calcul des chevaux fiscaux est fonction de la puissance administrative, du coefficient du type de motorisation et de sa puissance maximale. Ensuite, ceux-ci concernent les voitures ou motocyclettes électriques et WLTP. Puis, la taxe fiscale d’une region peut être imposée à base de prix fixe. Toutefois, elle peut également être obtenue en multipliant le montant unitaire de la puissance fiscale du véhicule avec celle préalablement définie par la région (Y1).

Avant 2020, la formule se présente comme suit :

- Cheval Fiscal= (cylindrée en cm3 / 45) + (P/40) 1,6

- Cheval Fiscal = Coefficient 1 ou 0,7 (0,0458 (cylindrée en cm3) / (transmission du mouvement)

- Cheval Fiscal = 0,00015 x nombre de cylindrée x Alésage en cm x Course des pistons x Vitesse de rotation en tours par seconde

À partir de 2020, la formule appliquée demeure :

CV = 0,00018 x Puissance maximale nette au carré +0,0387 x Puissance maximales nettes +1,34

En revanche, il suffit de consulter une grille indiciaire préétablie pour connaître les chevaux fiscaux d’une voiture terrestre motorisée à 2 roues. Encore faut-il bien s’informer sur la puissance de votre moto ? Par exemple 125 cc, ou 150cc, ou 175 cc, ou 250 cc, ou 350 cc, ou 500 cc, ou 625 cc, ou 750 cc, ou 875 cc, ou 1000 cc, ou 1125 cc, ou 1250 cc, ou 1375 cc, ou 1500 cc ou 1625 cc ou voire même au delà…

En outre, le calcul des cv d’un bolide électrique se présente comme suit :

CV = (0,0387 x kW +1,34) + (0,00018 x kW2)

Chevaux fiscaux d’une carte grise : quelques exemples avec 100 pour-cent d’exonération

Pour cette année, voici 7 modèles de valeurs de la taxe régionale françaises :

- 43,00 euros : pour les vehicules propres circulant en Auvergne-Rhône-Alpes fixe,

- 46,15 euros : pour l’Île-de-France,

- 51,00 euros : pour Bourgogne-Franche-Comté,

- 48 euros : pour les véhicules électriques hydrogène dans le Grand EST. Toutefois, les autres véhicules ne font plus l’objet d’exonération.

- 41,00 euros : pour la Nouvelle-Aquitaine,

- 44,00 euros : pour l’Occitanie,

- Et 35,00 euros : pour la Normandie.

Pour approfondir le sujet, nous vous recommandons les lectures suivantes :

La bonne adresse de l’indication des chevaux fiscaux d’une carte grise

En droit fiscal, les chevaux fiscaux, abrégés en cv, sont un document administratif regroupant l’ensemble des prix de l’imposition régionale d’immatriculation d’un vehicule. En règle générale, ceux-ci sont calculés à base de la puissance fiscale, le coefficient pour motorisation essence ou diesel et d’une puissance maximale évaluée en kW. Reste à savoir où trouver les chevaux fiscaux sur une carte grise ?

Chevaux fiscaux d’une carte grise : présentation générale

Le cheval fiscal d’un véhicule motorisé sert essentiellement pour établir les certificats d’immatriculation ou la carte grise. En fait, ils définissent la puissance du moteur de votre voiture aux yeux de l’administration fiscale prenant en charge le certificat d’immatriculation. Et donc, plus la puissance motrice est élevée, plus l’imposition régionale appliquée est onéreuse.

À la différence de la puissance brute d’un véhicule ou puissance DIN, les chevaux fiscaux carte grise sont une puissance nette d’un véhicule. Puis, suivant la norme internationale, cette unité fiscale est exprimée en kW. De plus, ils servent à définir le montant de l’assurance auto et moto.

Par ailleurs, en France, ceux-ci sont mentionnés dans la rubrique P. 6. Par contre, la puissance du moteur DIN est indiquée dans la ligne P2 du certificat d’immatriculation. Sachez que cette ligne contient également des informations relatives aux coordonnées exactes du propriétaire ainsi que la date de la première immatriculation.

Chevaux fiscaux d’une carte grise : modalités générales de calcul

De primes abords, la formule utilisée dans le cadre du calcul des chevaux fiscaux est fonction de la puissance administrative, du coefficient du type de motorisation et de sa puissance maximale. Ensuite, ceux-ci concernent les voitures ou motocyclettes électriques et WLTP. Puis, la taxe fiscale d’une region peut être imposée à base de prix fixe. Toutefois, elle peut également être obtenue en multipliant le montant unitaire de la puissance fiscale du véhicule avec celle préalablement définie par la région (Y1).

Avant 2020, la formule se présente comme suit :

À partir de 2020, la formule appliquée demeure :

CV = 0,00018 x Puissance maximale nette au carré +0,0387 x Puissance maximales nettes +1,34

En revanche, il suffit de consulter une grille indiciaire préétablie pour connaître les chevaux fiscaux d’une voiture terrestre motorisée à 2 roues. Encore faut-il bien s’informer sur la puissance de votre moto ? Par exemple 125 cc, ou 150cc, ou 175 cc, ou 250 cc, ou 350 cc, ou 500 cc, ou 625 cc, ou 750 cc, ou 875 cc, ou 1000 cc, ou 1125 cc, ou 1250 cc, ou 1375 cc, ou 1500 cc ou 1625 cc ou voire même au delà…

En outre, le calcul des cv d’un bolide électrique se présente comme suit :

CV = (0,0387 x kW +1,34) + (0,00018 x kW2)

Chevaux fiscaux d’une carte grise : quelques exemples avec 100 pour-cent d’exonération

Pour cette année, voici 7 modèles de valeurs de la taxe régionale françaises :

Pour approfondir le sujet, nous vous recommandons les lectures suivantes :

Quel type de vélo choisir ? Comparatif de 12 types de vélos pour les passionnés de montagne – Guide Vélo

Avec 199 ch et la taille d’un BMW X1, ce SUV compact bat des records avec seulement 4,5 litres aux 100 km : tous les avantages de ce modèle hybride

Location de Jaguar, quel tarif ? Comparaison des tarifs entre Paris, Nice, Barcelone et Los Angeles

Comment faire reprendre une voiture de plus de 10 ans : guide complet d’évaluation et de rachat

Achat d’une voiture d’occasion à Brest : les meilleures options pour tous les budgets